#9 Sete Conceitos Fundamentais das Finanças Pessoais

#9 Sete Conceitos Fundamentais das Finanças Pessoais

Finge que a sua vida financeira é um jogo.

Você tem que conquistar aqueles 2 objetivos descritos no primeiro capítulo: independência financeira e vencer as emergências no meio do caminho.

Como em qualquer jogo, você tem que fazer movimentos, tomar ações concretas pra vencer, que é o que eu falo no capítulo seguinte.

Esse vídeo aqui é o vídeo das regras do jogo. Não somente regras, mas também algumas dicas pra você jogar melhor.

Você precisa saber dessas regras? Vou te ser sincero:

não.

Você pode entrar no jogo e sair chutando (que é o que normalmente fazemos).

Mas se você souber desses 7 conceitos básicos que eu vou te passar agora, teu jogo vai ficar muuuito mais fácil.

E agora, gastando apenas poucos minutos, você vai saber quais são os 7 principais conceitos de finanças pessoais. Vamos lá:

As 7 regras do jogo – ou 7 conceitos fundamentais das finanças pessoais – são:

- Juros Compostos - O poder do tempo e do hábito

- Risco x Retorno

- Desviar de Fraudes

- Ter coragem de começar pequeno usando o que pode

- Alavancagem: Saber quando um empréstimo é saudável

- Foco nos Objetivos

- Problemas ignorados ficam mais caros

#1. Juros Compostos - O poder do tempo e do hábito

O tempo é extremamente poderoso. Com tudo.

Se você se exercitar e se alimentar bem apenas um dia, o que mudará em sua vida? Praticamente nada, talvez só cansaço.

Mas e se você fizer isso todo dia, durante um ano? Com certeza haverá uma GRANDE mudança.

E se você fumar cigarro um dia da sua vida? E se o hábito persistir por 30 anos?

Com a construção do seu patrimônio é a mesma coisa. No começo, parece que não vai dar em nada. Não desista. Os juros compostos são IMBATÍVEIS. Quanto mais a sua riqueza cresce, mais ela crescerá.

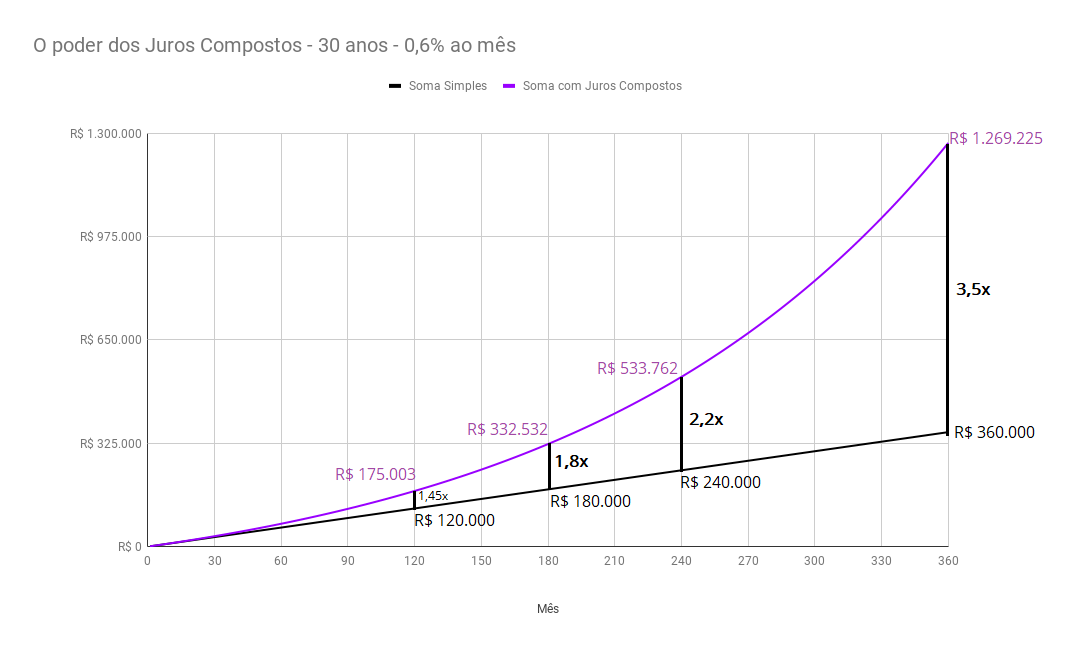

O efeito dos juros compostos só é melhor observado depois de muitos anos, coisa de mais de uma década. Dá uma olhada nesse gráfico:

Na linha preta reta, você vê o que acontece se você simplesmente juntar dinheiro, R$1.000 por mês durante 30 anos.

Na linha roxa, você vê o poder dos juros compostos. Os ganhos são exponenciais. Seu dinheiro começa a render em cima dos rendimentos anteriores.

É dinheiro fazendo dinheiro!

Em resumo: o tempo e os juros compostos são muito poderosos, mas só se você tiver paciência de poupar periodicamente – todo mês ou toda semana – e tornar isso um hábito por muitos e muitos anos.

Se você tiver essa disciplina, o prêmio é GRANDE.

Agora imagina o que acontece se você estiver do lado inverso: ou seja, entrar num financiamento de longo prazo? Aí toda essa força vai agir contra você. É mais difícil remar contra a maré.

#2. Risco versus Retorno

Vou dar 3 frases populares – coisa simples – pra você entender a relação entre risco e retorno:

- Quem não arrisca, não petisca

- Nunca coloque todos os ovos no mesmo cesto

- E quando a esmola é demais… o santo desconfia

Se você entendeu essas 3 frases, então você já entendeu quase tudo que precisa sobre esse assunto.

Essa é a relação mais básica que todo investidor, por menor que seja, tem a obrigação de saber:

Risco x Retorno:

Quanto maior o retorno que você espera, maior o risco que você terá de correr.

ou

Quanto menor o risco que você corre, menor o retorno que você pode esperar.

Retorno é o quanto você ganha num investimento.

Ex.: Investiu R$100 e resgatou R$200 = O retorno foi de R$100.

Risco é uma medida de incerteza. Um investimento tem risco elevado quando você tem muita incerteza sobre onde o preço dele vai parar. O risco é baixo quando o pagamento é previsível.

Para correr mais riscos de forma consciente, você tem que tomar pelo menos uns minutinhos para pesquisar e entender no que você tá entrando.

É recomendável misturar investimentos de níveis de risco diferentes para balancear a sua carteira de investimentos.

#3. Desviar de Fraudes

Já comentamos no capítulo #7, mas vale a pena resumir e reforçar:

As pessoas caem em fraudes geralmente por dois fatores:

- desespero

- e desconhecer a relação risco x retorno, especialmente a terceira frase que eu falei ali: “quando a esmola é demais, o santo desconfia”.

Ressalto aqui então duas fraudes:

3.1. O golpe do empréstimo com depósito adiantado

Nunca pague depósito adiantado para liberar um empréstimo! É FRAUDE!

3.2 Pirâmides

São aquelas propostas mirabolantes de investimento prometendo altíssimos retornos em pouco tempo com quase nada de risco, e que incentivam que você traga os seus amigos pra que você monte sua rede e ganhe mais.

#4. Coragem de começar pequeno usando o que pode

E então você aprende, e cresce.

Esse pensamento é uma das bases para você empreender, começar uma atividade que te dê renda extra e que vire seu próprio negócio.

Mas isso também se aplica perfeitamente a começar a investir para o longo prazo, para formar seu patrimônio.

Nos investimentos, você não vai – e nem precisa – começar sabendo de tudo.

Muita coisa você vai aprendendo ao longo do caminho: e pra isso, é claro, você tem que dar o primeiro passo.

É um ciclo:

Arriscar o que pode, aprender e crescer, arriscar o que pode, aprender e crescer...

Só que é um ciclo crescente, pois você sempre estará subindo um degrau no seu aprendizado e, se tudo der certo, na sua acumulação de patrimônio.

#5. Alavancagem: Saber quando um empréstimo vale a pena

Já explicado no capítulo #6 - Crédito, mas aproveito para relembrar os 4 casos:

Alavancar um projeto produtivo: Por exemplo, você é um microempreendedor e vai pegar um microcrédito pra ampliar o seu negócio.

Financiar o aumento da sua produtividade: Por exemplo, financiar os seus estudos, ou comprar um celular melhor que te ajude a trabalhar e ganhar mais dinheiro.

Evitar ou quitar dívidas mais caras: Por exemplo, pegar um empréstimo com fgts em garantia para quitar a dívida do cheque especial.

Quarto e último caso, o mais grave de todos: um empréstimo de emergência - que vai acontecer se você não tiver feito uma reserva para emergências.

#6. Foco nos Objetivos

As ferramentas estão sempre mudando, então você não deve se apegar a elas.

Sempre que estiver fazendo alguma coisa e sentir que está se perdendo, se pergunte:

- Por que estou fazendo isso?

- Por que estou gastando tempo ou dinheiro com isso?

- Vale a pena estressar com isso?

Se não houver boa resposta para essas perguntas, corte da sua vida.

#7. Problemas ignorados ficam mais caros

Isso é bem conectado com um viés cognitivo chamado Efeito Avestruz: a tendência de ignorar informações ruins. Se é desconfortável, a gente finge que não viu e tenta deixar para depois.

É uma falha natural da mente da maioria das pessoas. É uma atitude inconsciente.

O problema aqui é que problemas - quando ignorados - crescem.

Especialmente no âmbito das finanças, as mentiras e negações da realidade vão fazer com que você gaste mais do que pode, com que você tenha clientes insatisfeitos, ou que você trabalhe em coisas que não te trazem felicidade e nem dinheiro.

Gosto sempre de colocar alguma frase popular para ilustrar conceitos econômicos, então a que eu escolho para este ponto é:

Lembrete:

Só se conserta telhado em dia de sol.

Se você tiver algum problema (que realmente for um problema que você precisa resolver), é melhor consertar antes do que deixar para depois.

Hora da Ação

No próximo capítulo você verá um desafio prático para sair da teoria e entrar em ação.